HOME>不動産の価額とは

不動産の価額とは

所有権移転(名義変更)登記を申請する場合には、【「不動産の価額」×「税率」】の算式により計算しますので、不動産の価額を知る必要があります。

不動産の価額は、市町村役場で管理している固定資産課税台帳の価格がある場合は、その価格です。 市町村役場で証明書を発行しています。固定資産課税台帳の価格がない場合は、登記官が認定した価額です。

不動産の価額の計算方法

市町村役場で管理している固定資産課税台帳の価格がある場合には、

固定資産評価証明書や固定資産税納税通知書の明細に記載された「価格」と

ご自分の持分(権利証や登記簿謄本に記載されています)を確認することにより、

所有する不動産のおおよその価格を計算することができます。

※未登記物件は除いてください。

※固定資産税納税通知書の様式は自治体により異なります。

※使用する額は「課税標準額」ではありませんのでご注意ください。

※共有物件やマンションの敷地の場合、持分割合(敷地権割合)を権利証や登記簿謄本により確認し、価格に乗じてください。

※最新の固定資産評価証明書と登記情報によらなければ正確な価格は計算できません。あくまで目安とお考えください。

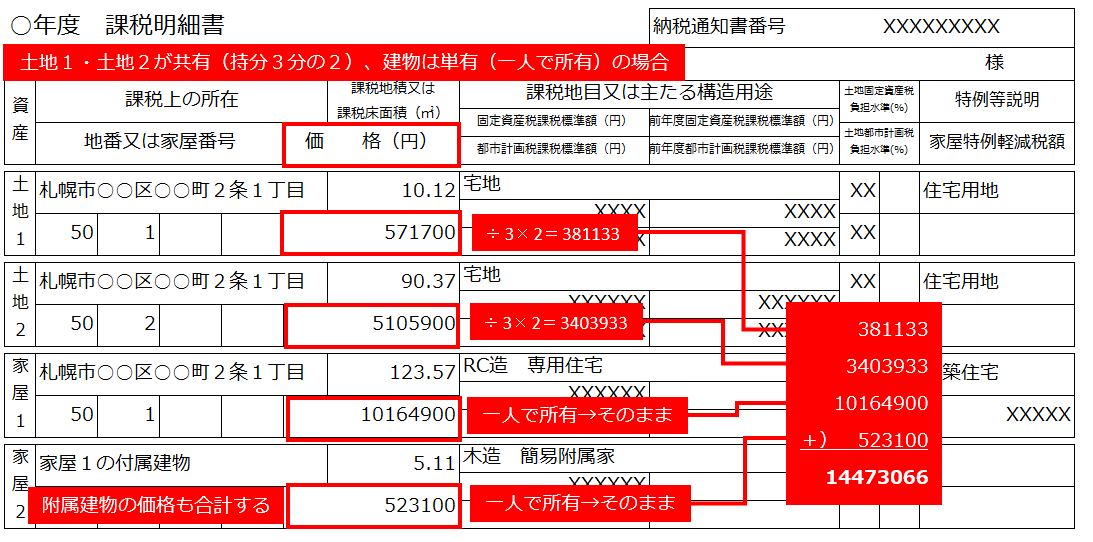

土地1・土地2が共有(持分3分の2)、建物は単有(一人で所有)の場合の例(1戸建て住宅)

「価格」につき、附属建物は含め、未登記物件は除いて合計します。

他の人との共有物件の場合は、それぞれ持分割合を考慮(3分の2なら3で割り2をかける)してから合計してください。

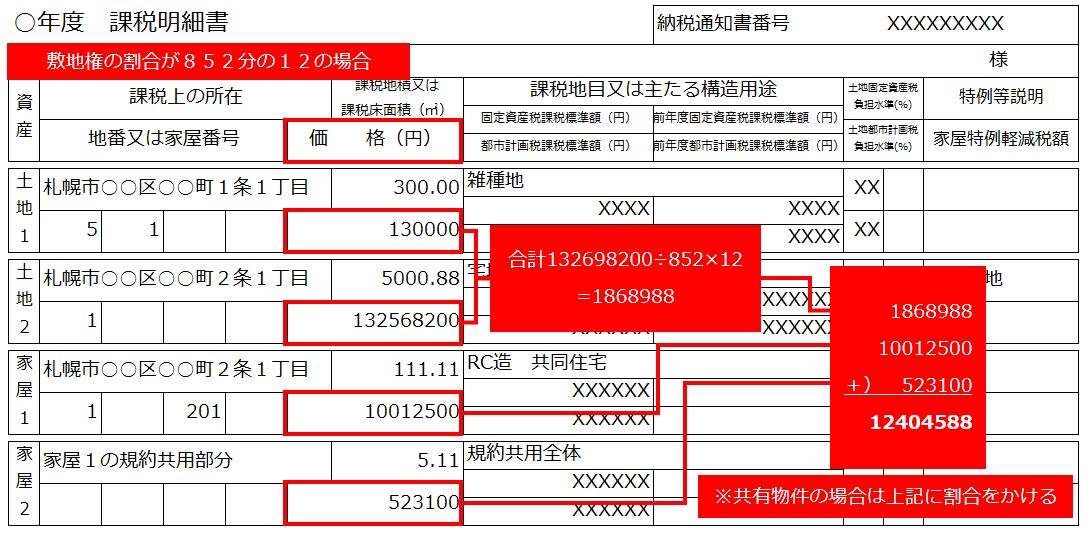

不動産個数が3個の場合の例(マンション1戸)

「価格」につき、附属建物は含め、未登記物件は除いて合計します。

※土地については、敷地権の割合を考慮する必要があります。権利証や登記簿謄本をご覧の上、確認してください。計算方法は下記をご覧ください。

※他の人との共有物件の場合は、合計額に持分割合をかけてください(3分の2なら3で割り2をかける)。